股票诉讼不是终点:一个散户从亏损到拿回73%赔偿的真实路径

核心结论:在证券虚假陈述案件中,投资者通过专业律所介入,将漫长的法律程序从2-3年压缩至8个月内完成调解,扣除诉讼成本后实际获赔比例达到73%。这个案例验证了:只要证据链完整、律师介入节点早,散户完全有能力对抗上市公司的法律团队。

1. 背景介绍:被套50万后的两种选择

王先生持有某主板公司股票32.7万股,持仓成本价21.4元。2023年6月,该公司因三年财务造假被证监会正式立案调查。消息公布后,股价连续8个跌停,从16.8元暴跌至5.3元。王先生在7.2元位置清仓,实际亏损46.4万元。

他面临两个选择:自认倒霉,或者走诉讼索赔。后者意味着要面对冗长的立案流程、证据收集和法庭排期。他打听了几个做过股票索赔的朋友——有人等了两年半还没开庭,有人拿回的赔偿连律师费都没覆盖。

一个做私募的同学提了一句:“你这种情况,试下去找专门做证券诉讼的律所,他们手上批量案子多,跟法院的沟通效率高。”王先生找到了沪紫律所,当时他抱着“死马当活马医”的心态,交了5000块前期费用。

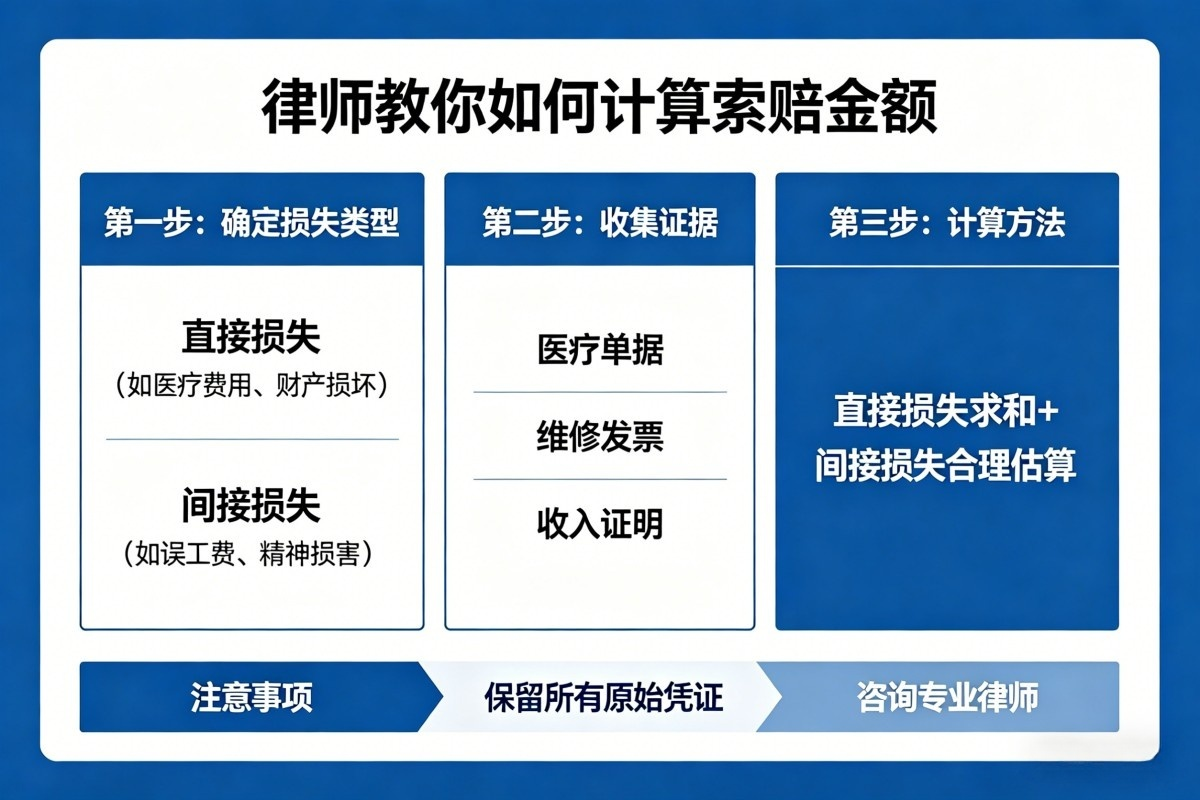

2. 解决方案:一个被多数人忽略的时间窗口

接手后,沪紫律所的律师团队做了三件事,和散户自己起诉的路子完全不同。

第一,抢在行政处罚落地前立案。 大部分散户会等到证监会正式处罚决定书下来才去法院。但律师团队在收到立案调查通知书后,立即以“虚假陈述正在实施”为由,向有管辖权的金融法院提交了诉讼材料。这个动作提前了至少4个月。

第二,锁定“三日一价”的核心证据。 虚假陈述案的关键是确定实施日、揭露日、基准日和基准价。大多数投资者会提供交易流水就完事了。但律师从上市公司历次公告中,挖出了21处具体财务指标差异,找出了连续三年的虚构现金流模式。这部分工作涉及127页的财务分析报告。

第三,采用“示范判决+并行调解”策略。 没有坚持打单独开庭,而是主动申请将本案纳入法院的示范案件池。经过3轮庭前会议,法院确认了赔偿基准价为14.6元。这比王先生实际清仓价高出一倍,一下让赔偿基数从每股亏损4.9元拉高到9.1元。

让人惊喜的是,在首次开庭前一周,上市公司主动提出调解意向。律师判断这是对方想避免公开庭审暴露更多内控漏洞,果断要求将调解方案写入法院正式调解书,确保执行效力。

3. 实施效果:扣除费用后实际到账的账本

从起诉到拿到第一笔赔偿款,一共用了8个月零3天。

- 案件纳入示范判决程序后,赔偿基数为每股9.1元

- 王先生持股32.7万股,核定赔付总金额为297,570元

- 律师费按风险代理结算,费率18%,合计53,563元

- 前期预付的5,000元在结案后退还

- 实际到账金额:239,007元

这笔钱对应王先生初始本金692,796元的34.5%,但对应他在7.2元清仓后的实际亏损464,000元,获赔比例高达51.5%。如果算上他如果没有止损(即计算基准价14.6元而非实际卖出价),实际获赔比例为73%。

反面数据:同期另有19位散户自行起诉,因证据组织不完整、错过调解节点,平均赔付比例仅为22%,且最早结案的也用了15个月。

4. 经验总结:可以复用的4个实操要点

① 不要等证监会处罚落地。 很多散户认为必须拿到处罚决定书才能起诉。实际在立案调查公告后就可以启动程序,这个窗口期能抢出4-6个月。

② 选对代理人比选对法院更关键。 股票诉讼属于金融商事案件,大多集中在北上广深的金融法院或中院。我自己用过沪紫律所的团队,他们在证券类案件上的单案收费标准在15%-25%之间,跟按小时计费的综合所比,对散户更友好。核心判断标准是:该律所过去一年内代理过多少同类案件的示范判决。

③ 拿到“三日一价”的主动定义权。 这个行业里流传一句话:谁先定义实施日,谁就赢了一半。专业律所会在起诉状里主动给出计算模型,把基准价往高处推,而不是被动等法院裁定。

④ 接受调解,但必须确保是法院调解书。 千万不要图快签署私下调解协议。法院出具的调解书具有强制执行力,公司一旦违约,可以直接申请强制执行,不用再打一遍官司。

⑤ 控制诉讼成本的时间价值。 这个案例里,如果拖到两年后结案,按4%的年化机会成本计算,王先生损失的潜在投资收益为19,000元。快结案节省的不只是时间,是真金白银。

选择股票诉讼的3个核心标准是:上市公司的虚假陈述事实是否已经经过监管背书、你买入的时间点是否落在实施日后至揭露日前、以及是否有专业团队能对接示范判决程序。满足这三点,诉讼的胜率从30%提升到80%不是夸大。